Der Aufstieg des Yuan

Die massiven Umwälzungen im Weltwährungssystem, die von der Finanzkrise des letzten Jahres nicht ausgelöst aber doch erheblich beschleunigt worden sind, zeigen erste institutionelle Folgeerscheinungen. Chinas Währung befindet sich auf dem sicheren Weg zur wichtigsten regionalen Währung zu werden, gewissermaßen als neues Vertrauensfundament für die ab ersten Januar 2010 beginnende Freihandelszone zwischen China und den Asean-Staaten (China-ASEAN Free Trade Area, CAFTA). Die amerikanische Regierung wird sich ihrer Ohnmacht , oder besser dem rapiden Schwinden ihrer strukturellen Machtposition, langsam bewusst.

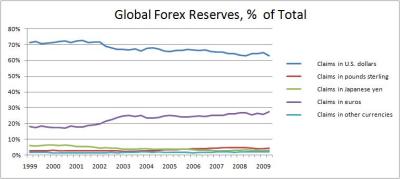

Seit 2002 verliert der Greenback gegenüber allen wichtigen Währungen an Wert. Zwar halten die Zentralbanken zur Zeit weltweit noch rund 64% ihrer Einlagen in US-Dollar. Unter Umständen könnte es aber relativ abrupt und wesentlich früher als erwartet zur Ablösung des Dollars als globale Leitwährung kommen. Bereits im März 2009 forderte Zhou Xiaochuan, der damalige Zentralbankchef, den Dollar abzulösen. Staatliche Anleger, vor allem in Ostasien, scheinen damit begonnen zu haben ihre Geldanlagen umzuschichten. Im dritten Quartal diesen Jahres haben die Zentralbanken laut Bloomberg ihre Währungsreserven um 413 Milliarden Dollar auf 7,3 Billionen Dollar aufgestockt, 63% davon in Yen und Euro.

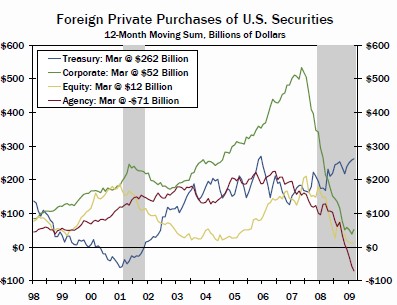

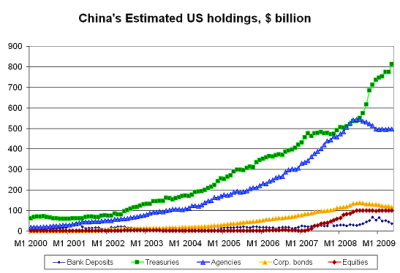

Ende 2007 kam es zu einem massiven Einbruch der internationalen Nachfrage nach amerikanischen Wertpapieren, während die Nachfrage nach US-Schatzbriefen tendenziell weiter leciht ansteigt. Ökonomen und Politiker stellen die internationale Rolle es Dollar als Leitwährung grundsätzlich in Frage. Zukünftig wollen aber Russland, Brasilien und China Sonderziehungsrechte des Internationalen Währungsfonds (IWF) kaufen. China machte den Anfang im September 2009 und erwarb derartige IWF-Papiere im Wert von 50 Mrd. US-Dollar - ein Novum in der Geschichte der Finanzinstitution. Chinas Staatsfond CIC investierte außerdem weltweit rund 90 Mrd. Dollar in Aktien, Rohstoffgewinnung, Energieerzeugung und Immobilien. Obwohl Peking im April 2009 seine amerikanischen Staatsanleihen kurzeitig um 4,4 Mrd. auf 763,5 Mrd. US-Dollar verringerte ist der Löwananteil der chinesischen Währungsreserven in Gesamthöhe von 2,273 Billionen US-Dollar weiterhin in US-Staatsanleihen angelegt. Gemessen in absoluten Zahlen kam es seither sogar noch zu einer Erhöhung der Dollarreserven. Allerdings kündigte die People's Bank of China an Währungsreserven künftig verstärkt in Yen und Euro umzuschichten.

Eine rasche Abwertung des Dollars bleibt somit zwar ausgeschlossen, doch Chinas Einfluss auf die zukünftige Rolle des Dollars wächst von Tag zu Tag. Ob der globale Trend wonach sich der Anteil der in Dollar angelegten Währungsreserven langsam aber stetig verringert, anhält oder beschleunigt wird hängt entscheidend von Investitionsentscheidungen aus dem Reich der Mitte ab. Die Kampfansage den Greenback als wichtigste Reservewährung abzulösen signalisiert Pekings neues Selbstbewusstsein, darf aber nicht die gegenseitige finanzpolitische Abhängigkeit zwischen Washington und Peking vergessen machen. Letzteres befindet sich in dem Dillemma, dass man sich möglicherweise mit dem Weißen Haus über die schrittweise Substitution des Dollars als wichtigste Reservewährung geeinigt haben mag, der Yuan aber keineswegs automatisch zur neuen Weltwährung mutieren kann, weil seine Funktionen als Reserve-, Verrechnungs- und Handelswährung schwach oder gar nicht ausgebildet sind.

Wie die neue Weltfinanzarchitektur konkret aussehen wird ist völlig offen und könnte es auch für einige Jahre noch bleiben. Halten die bisherigen Trends an wird zunächst eine Währungsregionalisierung stattfinden - mit vier wesentlichen Zentren: der arabische Raum mit einer neuen pan-arabischen Währung (etwa des Khaleeji, der geplanten Gemeinschaftswährung der Mitglieder des Golfkooperationsrates), den Amerikas mit dem US-Dollar (vor wenigen Tagen haben die linken Regierungen Südamerikas den Sucres als Konkurrenz zum Dollar einzuführen), Europa und dem Mittelmeerraum mit dem Euro sowie Ost- und Südostasien mit dem Yuan als Kernwährung.

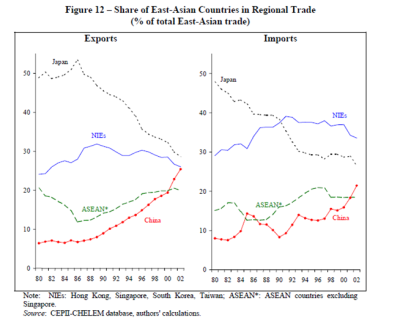

Es ist absehbar, dass der Chinas Währung (auch als Renminbi bezeichnet) in der ostasiatischen Region zur Ankerwährung werden wird (siehe hierzu Shirono 2009). Die größte Hürde hierbei besteht in der Konkurrenz zwischen Japan und China um die regionale Führerschaft. Während die neue japanische Regierung sich vom amerikanischen Gängelband zu lösen und zu deutlichen Zugeständnissen bereit zu sein scheint, schlussfolgert Shirono aus wirtschaftlicher Sicht für die Zukunft einer gemeinsamen Währung in Ostasien:

"While Japanese economy has stagnated for a long time, East Asian economies, particularly China, have achieved high growth performance. At the same time, East Asia has become less

dependent on Japan in terms of trade while regional trade among East Asian economies and

the trade share of China have increased substantially.

These changes have important implications for the prospect of forming a currency union

among East Asian economies. Consistent with what is observed in the trade data, the analysis of this paper suggests that China, rather than Japan, may play a more important role in common currency arrangements in East Asia if they are to form a currency union in the future."

(Quelle Gaulier et al. 2005)

Der Yuan bleibt zwar vorerst noch unkonvertibel, d.h. die chinesische Regierung stabilisiert seinen Wechselkurs mittels Devisenmarktinterventionen und - mit leichten die US Inflation ausgleichenden Abweichungen - an den Dollarkurs gebunden. Er ersetzt jedoch sowohl durch sog. currency-swaps mit Chinas Nachbarländern als auch wegen seiner neuen Funktion als Abwicklungswährung für Handel und Finanztransaktionen in der Region zunehmend die amerikanische Währung. Auch wenn das Volumen der erfolgten Swaps im Umfang von ca. 100 Mrd. US-Dollar noch vergleichsweise gering ausfällt, besteht ein starker Trend, der im wesentlichen mit Chinas ungebrochener Importnachfrage nach Rohstoffen und Produkten zusammenhängt, die neuerdings in Yuan abgewickelt werden können. Swaps sind auch mit Russland, Brasilien und Argentinien durch geführt worden, was eine erste Stufe zur weltweiten Zirkulation der chinesischen Währung darstellt. China vergibt zugleich an der Hongkonger Börse zu erstem Mal auf Renminbi lautende Bonds in Höhe von 6 Mrd. US-Dollar.

Die politische Aufwertung des Yuan entspricht Chinas Rolle als wirtschaftliches Gravitationszentrum, das fast unbeeinträchtigt von den Auswirkungen der globalen Finanzkrise blüht und satte Handelsbilanzdefizite mit allen Nachbarländern vorweist. Ob China jedoch wirklich zu einem eigenständigen Wachstumsmotor in der Region geworden ist bleibt umstritten. In Übereinstimmung mit früheren Analysen sieht das Asian Development Outlook 2009 Update Chinas Rolle als Importnation nach wie vor gebunden an chinesische Exporte in Drittmärkte. Damit sind die "chinesischen" Wachstumsimpulse letztlich noch immer abhängig von Nachfrageschwankungen in Europa und Asien. Es ist zu früh um zu sehen, ob dieses Muster durch die Finanzkrise und die chinesischen Konjunkturpakete nachhaltig gebrochen ist.

Der offensichtlichste Wandel findet momentan auf diplomatischer Ebene statt, wo neue Formationen meist unter Ausschluss der USA geschmiedet werden während China ins Zentrum rückt. Dazu zählen die immer engere finanzpolitische Zusammenarbeit der Shanghai Cooperation Organization, aber auch die sog. BRIC-Staaten (Russland, Brasilien, Indien, China), die sich zum ersten Mal zu einem offiziellen Treffen in Jekatarinenburg zusammen fanden. Währenddessen sprechen Presseberichte von geheimen Absprachen zwischen letzteren und den Ölförderstaaten am Golf, die mit dem Ziel erfolgten mögliche Alternativen zum US-Dollar als Transaktionswährung zu diskutieren. Auf dem jüngsten Asean-Gipfel in Thailand, wo verschiedene Ordnungsmodelle einer "East Asian Community" konkurrierten (siehe z.B. Jians Diskussion), war selbst für Japan, den wichtgsten Verbündeten der USA in der asien-pazifschen Region, "unklar" wie Washington genau in eine solche Gemeinsachft eingebunden werden sollte.

Auch die offizielle Ersetzung der G7 / G8 durch das Forum der G 20 ist mit einem signifikanten Einflussverlust der USA (aber auch Europas) gleichbedeutend. Hinsichtlich der Stimmerverteilung und Kontrolle über Weltbank und Internationalem Währungsfond forderte Xie Xuren, Chef der chinesischen Zentralbank, eine Umverteilung zu Ungunsten der USA (und anderer Industrieländer) vorzunehmen:

"The G20 Summit in Pittsburg explicitly put forward that developing countries’ voting

power and quota in the two institutions should be increased respectively by least 3% and

5%. We call on all parties to work even more closely together and take actions to push for

substantive progress in reform of the two institutions.

We emphasize that in the second phase of this reform, the World Bank’s shareholding

realignment must reflect the evolving weight of all members in the world economy (...)"

Wie wird diese Umverteilung aussehen? Gemäß den historischen Trends in Produktion und Handel bedeutet dies vor allem, dass Entscheidungsbefugnisse nach Asien und China inbesondere verlagert werden.

Michael Klare vermutet, dass sich die Vereinigten Staaten bereits heute in jener multipolaren Konstellation befinden, die die CIA erst für 2025 vorhergesagt hatte. Unbestreitbar ist jedenfalls, dass Washington nicht mehr in der Lage ist, unterschiedliche globale und regionale ordnungspolitische Prozesse anzustoßen oder gar zu bestimmen. John Ikenberrys Sicht wonach die USA kein Empire, sondern eingebunden in eine "political order built on bargains, diffuse reciprocity, and an array of intergovernmental institutions and ad hoc working relationships" seinen, bleibt valide. Seine Annahme jedoch, die USA seien "caught in a struggle between liberal rule and imperial rule", hat sich als irrtümlich erwiesen. Im Weltfinanzwesen wurde die amerikanische Herrschaftsoption weitgehend pulverisiert, weil kein Vertrauensvorschuss mehr in die Stabilität und Verlässlichkeit des Dollars existiert. Ohne diese strukturelle Macht sind das Weiße Haus, das US-Finanzministerium und die FED mehr oder minder gezwungen die neue Weltfinanzarchitektur lediglich als Akteure unter vielen anderen mit zu gestalten.

UPDATE:

Chinas Banker und Politiker planen die Währungsreserven des Landes durch weitere massive Goldeinkäufe abzusichern.

Seit 2002 verliert der Greenback gegenüber allen wichtigen Währungen an Wert. Zwar halten die Zentralbanken zur Zeit weltweit noch rund 64% ihrer Einlagen in US-Dollar. Unter Umständen könnte es aber relativ abrupt und wesentlich früher als erwartet zur Ablösung des Dollars als globale Leitwährung kommen. Bereits im März 2009 forderte Zhou Xiaochuan, der damalige Zentralbankchef, den Dollar abzulösen. Staatliche Anleger, vor allem in Ostasien, scheinen damit begonnen zu haben ihre Geldanlagen umzuschichten. Im dritten Quartal diesen Jahres haben die Zentralbanken laut Bloomberg ihre Währungsreserven um 413 Milliarden Dollar auf 7,3 Billionen Dollar aufgestockt, 63% davon in Yen und Euro.

Ende 2007 kam es zu einem massiven Einbruch der internationalen Nachfrage nach amerikanischen Wertpapieren, während die Nachfrage nach US-Schatzbriefen tendenziell weiter leciht ansteigt. Ökonomen und Politiker stellen die internationale Rolle es Dollar als Leitwährung grundsätzlich in Frage. Zukünftig wollen aber Russland, Brasilien und China Sonderziehungsrechte des Internationalen Währungsfonds (IWF) kaufen. China machte den Anfang im September 2009 und erwarb derartige IWF-Papiere im Wert von 50 Mrd. US-Dollar - ein Novum in der Geschichte der Finanzinstitution. Chinas Staatsfond CIC investierte außerdem weltweit rund 90 Mrd. Dollar in Aktien, Rohstoffgewinnung, Energieerzeugung und Immobilien. Obwohl Peking im April 2009 seine amerikanischen Staatsanleihen kurzeitig um 4,4 Mrd. auf 763,5 Mrd. US-Dollar verringerte ist der Löwananteil der chinesischen Währungsreserven in Gesamthöhe von 2,273 Billionen US-Dollar weiterhin in US-Staatsanleihen angelegt. Gemessen in absoluten Zahlen kam es seither sogar noch zu einer Erhöhung der Dollarreserven. Allerdings kündigte die People's Bank of China an Währungsreserven künftig verstärkt in Yen und Euro umzuschichten.

Eine rasche Abwertung des Dollars bleibt somit zwar ausgeschlossen, doch Chinas Einfluss auf die zukünftige Rolle des Dollars wächst von Tag zu Tag. Ob der globale Trend wonach sich der Anteil der in Dollar angelegten Währungsreserven langsam aber stetig verringert, anhält oder beschleunigt wird hängt entscheidend von Investitionsentscheidungen aus dem Reich der Mitte ab. Die Kampfansage den Greenback als wichtigste Reservewährung abzulösen signalisiert Pekings neues Selbstbewusstsein, darf aber nicht die gegenseitige finanzpolitische Abhängigkeit zwischen Washington und Peking vergessen machen. Letzteres befindet sich in dem Dillemma, dass man sich möglicherweise mit dem Weißen Haus über die schrittweise Substitution des Dollars als wichtigste Reservewährung geeinigt haben mag, der Yuan aber keineswegs automatisch zur neuen Weltwährung mutieren kann, weil seine Funktionen als Reserve-, Verrechnungs- und Handelswährung schwach oder gar nicht ausgebildet sind.

Wie die neue Weltfinanzarchitektur konkret aussehen wird ist völlig offen und könnte es auch für einige Jahre noch bleiben. Halten die bisherigen Trends an wird zunächst eine Währungsregionalisierung stattfinden - mit vier wesentlichen Zentren: der arabische Raum mit einer neuen pan-arabischen Währung (etwa des Khaleeji, der geplanten Gemeinschaftswährung der Mitglieder des Golfkooperationsrates), den Amerikas mit dem US-Dollar (vor wenigen Tagen haben die linken Regierungen Südamerikas den Sucres als Konkurrenz zum Dollar einzuführen), Europa und dem Mittelmeerraum mit dem Euro sowie Ost- und Südostasien mit dem Yuan als Kernwährung.

Es ist absehbar, dass der Chinas Währung (auch als Renminbi bezeichnet) in der ostasiatischen Region zur Ankerwährung werden wird (siehe hierzu Shirono 2009). Die größte Hürde hierbei besteht in der Konkurrenz zwischen Japan und China um die regionale Führerschaft. Während die neue japanische Regierung sich vom amerikanischen Gängelband zu lösen und zu deutlichen Zugeständnissen bereit zu sein scheint, schlussfolgert Shirono aus wirtschaftlicher Sicht für die Zukunft einer gemeinsamen Währung in Ostasien:

"While Japanese economy has stagnated for a long time, East Asian economies, particularly China, have achieved high growth performance. At the same time, East Asia has become less

dependent on Japan in terms of trade while regional trade among East Asian economies and

the trade share of China have increased substantially.

These changes have important implications for the prospect of forming a currency union

among East Asian economies. Consistent with what is observed in the trade data, the analysis of this paper suggests that China, rather than Japan, may play a more important role in common currency arrangements in East Asia if they are to form a currency union in the future."

(Quelle Gaulier et al. 2005)

Der Yuan bleibt zwar vorerst noch unkonvertibel, d.h. die chinesische Regierung stabilisiert seinen Wechselkurs mittels Devisenmarktinterventionen und - mit leichten die US Inflation ausgleichenden Abweichungen - an den Dollarkurs gebunden. Er ersetzt jedoch sowohl durch sog. currency-swaps mit Chinas Nachbarländern als auch wegen seiner neuen Funktion als Abwicklungswährung für Handel und Finanztransaktionen in der Region zunehmend die amerikanische Währung. Auch wenn das Volumen der erfolgten Swaps im Umfang von ca. 100 Mrd. US-Dollar noch vergleichsweise gering ausfällt, besteht ein starker Trend, der im wesentlichen mit Chinas ungebrochener Importnachfrage nach Rohstoffen und Produkten zusammenhängt, die neuerdings in Yuan abgewickelt werden können. Swaps sind auch mit Russland, Brasilien und Argentinien durch geführt worden, was eine erste Stufe zur weltweiten Zirkulation der chinesischen Währung darstellt. China vergibt zugleich an der Hongkonger Börse zu erstem Mal auf Renminbi lautende Bonds in Höhe von 6 Mrd. US-Dollar.

Die politische Aufwertung des Yuan entspricht Chinas Rolle als wirtschaftliches Gravitationszentrum, das fast unbeeinträchtigt von den Auswirkungen der globalen Finanzkrise blüht und satte Handelsbilanzdefizite mit allen Nachbarländern vorweist. Ob China jedoch wirklich zu einem eigenständigen Wachstumsmotor in der Region geworden ist bleibt umstritten. In Übereinstimmung mit früheren Analysen sieht das Asian Development Outlook 2009 Update Chinas Rolle als Importnation nach wie vor gebunden an chinesische Exporte in Drittmärkte. Damit sind die "chinesischen" Wachstumsimpulse letztlich noch immer abhängig von Nachfrageschwankungen in Europa und Asien. Es ist zu früh um zu sehen, ob dieses Muster durch die Finanzkrise und die chinesischen Konjunkturpakete nachhaltig gebrochen ist.

Der offensichtlichste Wandel findet momentan auf diplomatischer Ebene statt, wo neue Formationen meist unter Ausschluss der USA geschmiedet werden während China ins Zentrum rückt. Dazu zählen die immer engere finanzpolitische Zusammenarbeit der Shanghai Cooperation Organization, aber auch die sog. BRIC-Staaten (Russland, Brasilien, Indien, China), die sich zum ersten Mal zu einem offiziellen Treffen in Jekatarinenburg zusammen fanden. Währenddessen sprechen Presseberichte von geheimen Absprachen zwischen letzteren und den Ölförderstaaten am Golf, die mit dem Ziel erfolgten mögliche Alternativen zum US-Dollar als Transaktionswährung zu diskutieren. Auf dem jüngsten Asean-Gipfel in Thailand, wo verschiedene Ordnungsmodelle einer "East Asian Community" konkurrierten (siehe z.B. Jians Diskussion), war selbst für Japan, den wichtgsten Verbündeten der USA in der asien-pazifschen Region, "unklar" wie Washington genau in eine solche Gemeinsachft eingebunden werden sollte.

Auch die offizielle Ersetzung der G7 / G8 durch das Forum der G 20 ist mit einem signifikanten Einflussverlust der USA (aber auch Europas) gleichbedeutend. Hinsichtlich der Stimmerverteilung und Kontrolle über Weltbank und Internationalem Währungsfond forderte Xie Xuren, Chef der chinesischen Zentralbank, eine Umverteilung zu Ungunsten der USA (und anderer Industrieländer) vorzunehmen:

"The G20 Summit in Pittsburg explicitly put forward that developing countries’ voting

power and quota in the two institutions should be increased respectively by least 3% and

5%. We call on all parties to work even more closely together and take actions to push for

substantive progress in reform of the two institutions.

We emphasize that in the second phase of this reform, the World Bank’s shareholding

realignment must reflect the evolving weight of all members in the world economy (...)"

Wie wird diese Umverteilung aussehen? Gemäß den historischen Trends in Produktion und Handel bedeutet dies vor allem, dass Entscheidungsbefugnisse nach Asien und China inbesondere verlagert werden.

Michael Klare vermutet, dass sich die Vereinigten Staaten bereits heute in jener multipolaren Konstellation befinden, die die CIA erst für 2025 vorhergesagt hatte. Unbestreitbar ist jedenfalls, dass Washington nicht mehr in der Lage ist, unterschiedliche globale und regionale ordnungspolitische Prozesse anzustoßen oder gar zu bestimmen. John Ikenberrys Sicht wonach die USA kein Empire, sondern eingebunden in eine "political order built on bargains, diffuse reciprocity, and an array of intergovernmental institutions and ad hoc working relationships" seinen, bleibt valide. Seine Annahme jedoch, die USA seien "caught in a struggle between liberal rule and imperial rule", hat sich als irrtümlich erwiesen. Im Weltfinanzwesen wurde die amerikanische Herrschaftsoption weitgehend pulverisiert, weil kein Vertrauensvorschuss mehr in die Stabilität und Verlässlichkeit des Dollars existiert. Ohne diese strukturelle Macht sind das Weiße Haus, das US-Finanzministerium und die FED mehr oder minder gezwungen die neue Weltfinanzarchitektur lediglich als Akteure unter vielen anderen mit zu gestalten.

UPDATE:

Chinas Banker und Politiker planen die Währungsreserven des Landes durch weitere massive Goldeinkäufe abzusichern.

MaxM - 28. Okt, 15:14

Trackback URL:

https://postmodernchina.twoday.net/stories/6015522/modTrackback